Федеральная налоговая служба

![]()

|

| |||

|

|

Налоговые инспекции Москвы переходят на особый график работы

В столице проходит Декларационная кампания - 2026.

Представить декларацию о доходах, полученных в 2025 году, необходимо не позднее 30 апреля 2026 года.

Отчитаться о доходах необходимо, если в 2025 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Для максимально комфортного взаимодействия с налоговой службой на сайте Федеральной налоговой службы создан «Личный кабинет налогоплательщика для физических лиц», позволяющий без посещения налогового органа решать возникающие вопросы. Через личный кабинет удобно представлять налоговую декларацию по форме 3-НДФЛ, в которой помимо отраженных полученных физическим лицом доходов, можно также заявить социальные и имущественные налоговые вычеты.

Для удобства налогоплательщиков в период со 2 марта по 30 апреля 2026 года территориальные налоговые инспекции (кроме МИФНС России № 46, 47 по г. Москве) переходят на особый режим работы. Прием налогоплательщиков физических лиц в операционных залах инспекций будет осуществляться по следующему графику:

· Понедельник, среда: с 9:00 до 18:00.

· Вторник, четверг: с 9:00 до 20:00.

· Пятница: с 9:00 до 16:45.

· Суббота, воскресенье: выходные дни.

В случае возникновения вопросов рекомендуем:

· ознакомиться с порядком декларирования на официальном сайте ФНС России www.nalog.gov.ru/rn77/taxation/taxes/ndfl/;

· позвонить в контакт-центр ФНС России: 8 800 222 22 22;

· воспользоваться сервисом «Обратиться в ФНС России» на сайте www.nalog.gov.ru;

· обратиться в налоговый орган по месту учета.

Льготы (вычеты) по транспортному, земельному налогам и налогу на имущество физических лиц лицам, принимающим (принимавшим) участие в специальной военной операции, и членам их семей

Подпунктом 2 пункта 2.1 статьи 361.1, подпунктом 4.1 пункта 5 статьи 391 и подпунктами 9.1 – 9.5 пункта 1 статьи 407 Налогового кодекса Российской Федерации (далее – НК РФ) предусмотрено представление льготы по транспортному, земельному налогам и налогу на имущество физических лиц лицам, принимающим (принимавшим) участие в специальной военной операции, и членам их семей.

К членам семей, указанных в подпунктах 9.4 и 9.5 пункта 1 статьи 407 НК РФ, относятся супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения, лица, находящиеся на иждивении.

Членам семей лиц, указанных в подпункте 9.4 пункта 1 статьи 407 НК РФ, соответствующая налоговая льгота предоставляется только за период участия указанных лиц в специальной военной операции (при выполнении задач в период проведения специальной военной операции).

Периодом участия в специальной военной операции (при выполнении задач в период проведения специальной военной операции) признается налоговый период, в течение которого лицо было привлечено к участию в специальной военной операции (при выполнении задач в период проведения специальной военной операции) независимо от срока такого участия (выполнения задач) в течение налогового периода.

Действие данных положений НК РФ распространяется на правоотношения, связанные с исчислением указанных налогов данным категориям налогоплательщиков за 2022 - 2025 годы.

Согласно положениям статьи 407 НК РФ при определении подлежащей уплате налогоплательщиком суммы налога на имущество физических лиц налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида (например, одной квартиры) с максимальной исчисленной суммой налога.

Условия и порядок предоставления налоговой льготы по транспортному налогу аналогичны условиям и порядку предоставления налоговой льготы, указанным в пунктах 1.1 - 1.3 и 7 статьи 407 НК РФ.

При определении подлежащей уплате налогоплательщиком суммы транспортного налога налоговая льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота по транспортному налогу не предоставляется в отношении легковых автомобилей, сумма налога в отношении которых исчисляется с учетом повышающего коэффициента, указанного в пункте 2 статьи 362 НК РФ, а также водных (за исключением моторных лодок) и воздушных транспортных средств.

Условия предоставления налогового вычета по земельному налогу аналогичны условиям, указанным в пунктах 1.1 - 1.3 статьи 407 НК РФ.

Уменьшение налоговой базы по земельному налогу производится в отношении одного земельного участка по выбору налогоплательщика.

В отношении указанных категорий налогоплательщиков предусмотрен беззаявительный порядок предоставления налоговых льгот на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Вместе с тем, категории налогоплательщиков, имеющие право на льготу (налоговый вычет), вправе самостоятельно обратиться в любой налоговый орган, МФЦ, а также через сервис «Личный кабинет налогоплательщика для физических лиц» с заявлением о предоставлении льготы.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

ФНС России напоминает, как вносятся коды ОКВЭД в реестры ЕГРЮЛ и ЕГРИП

С 1 сентября 2025 года изменился порядок внесения и отражения в ЕГРЮЛ и ЕГРИП сведений о кодах по ОКВЭД. Соответствующие изменения внесены Федеральным законом от 28.12.2024 № 529-ФЗ.

В реестрах ЕГРЮЛ и ЕГРИП теперь содержатся два типа кодов по ОКВЭД: заявительные и отчетные. Первые определяются хозяйствующим субъектом самостоятельно и вносятся в ЕГРЮЛ и ЕГРИП в соответствии с документами, представленными при государственной регистрации. Они отражаются в выписках из ЕГРЮЛ и ЕГРИП с сентября 2025 года.

Коды по ОКВЭД отчетного типа с указанием их процентных долей вносятся в ЕГРЮЛ и ЕГРИП на основании сведений, поступивших из Росстата. Они определяются Росстатом на основании первичных статистических данных, представленных хозяйствующим субъектом не позднее 1 апреля года, следующего за отчетным. Начиная с 2026 года в выписках из ЕГРЮЛ и ЕГРИП будут отражаться коды по ОКВЭД отчетного типа (по мере поступления сведений от Росстата), а также коды по ОКВЭД заявительного типа.

Подробнее о кодах ОКВЭД в ЕГРЮЛ и ЕГРИП

Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора, осуществляющие регистрацию транспортных средств, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации и т.п.

Ответственность за достоверность, полноту и актуальность сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей личного кабинета налогоплательщика – через данный сервис на сайте ФНС России;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы.

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налогового органа или контакт-центра ФНС России: 8 800 – 222-22-22.

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Как воспользоваться льготой, не учтенной в налоговом уведомлении

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет».

В случае, если в отношении объекта налогообложения льгота предоставлена в полном объеме и сумма налога за указанный объект равна «нулю», то такой объект в налоговом уведомлении не указывается.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога на территории г. Москвы предусмотрено Законом г. Москвы от 09.07.2008 «О транспортном налоге» в отношении одного транспортного средства для определенных категорий налогоплательщиков, на которых зарегистрированы транспортные средства (в том числе инвалиды I, II групп инвалидности, инвалиды и ветераны боевых действий, один из родителей (усыновителей) в многодетной семье, один из родителей (законных представителей) ребенка-инвалида и т.п.).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в пункте 5 статьи 391 НК РФ.

Дополнительные льготы для отдельных категорий граждан в отношении земельных участков, расположенных на территории г. Москвы, установлены Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге».

Налог на имущество физических лиц

Льготы для 21 категории налогоплательщиков (пенсионеры, предпенсионеры, инвалиды и ветераны боевых действий, военнослужащие, участники СВО и члены их семей, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены статьей 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота освобождает от уплаты налога в отношении одного объекта каждого вида с максимальной исчисленной суммой налога: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

В соответствии с пунктом 1 статьи 407 НК РФ налоговая льгота не предоставляется в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

Дополнительные льготы по налогу для отдельных категорий граждан в отношении объектов недвижимости, расположенных на территории г.Москвы, установлены Законом г.Москвы от 19.11.2014 № 51 «О налоге на имущество физических лиц».

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относится к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, налогоплательщик вправе подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, а также вправе представить документы, подтверждающие право на льготу.

Подать заявление о предоставлении налоговой льготы в налоговый орган и документы можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора, осуществляющие регистрацию транспортных средств, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации и т.п.

Ответственность за достоверность, полноту и актуальность сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей личного кабинета налогоплательщика – через данный сервис на сайте ФНС России;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы.

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налогового органа или контакт-центра ФНС России: 8 800 – 222-22-22.

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы на территории г. Москвы установлены следующими нормативными правовыми актами:

· по транспортному налогу: главой 28 НК РФ, Законом г. Москвы от 09.07.2008 « О транспортном налоге»;

· по земельному налогу: главой 31 НК РФ, Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге» в отношении земельных участков, расположенных на территории г. Москвы;

· по налогу на имущество физических лиц: главой 32 НК РФ, Законом г. Москвы от 19.11.2014 № 51 «О налоге на имущество физических лиц» в отношении объектов недвижимости, расположенных на территории г.Москвы.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/) либо обратившись в налоговые органы или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Основные изменения в налогообложении имущества физических лиц

Что делать, если налоговое уведомление не получено

Налоговое уведомление и как его исполнить

Основные изменения в налогообложении имущества физических лиц

Как получить и оплатить налоговое уведомление через единый портал государственных и муниципальных услуг (ЕПГУ)

Получение налоговых уведомлений через ЕПГУ возможно при соблюдении двух условий (пункт 1.2 статьи 21 НК РФ):

- налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

- налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов через ЕПГУ (форма такого уведомления утверждена приказом ФНС России от 12.05.2023 № ЕД-7-21/309@).

На основании такого уведомления налоговый орган разместит в личном кабинете пользователя ЕПГУ адресованные ему налоговые уведомления.

Пользователь ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном кабинете ЕПГУ.

Что делать, если налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов недвижимости и транспортных средств направляются налоговыми органами (размещаются в личном кабинете налогоплательщика, личном кабинете на едином портале государственных и муниципальных услуг) не позднее 30 дней до наступления срока уплаты налогов – не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления, по общему правилу, не направляются по почте заказными письмами на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 300 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика;

4) налогоплательщик направил в налоговый орган уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на ЕПГУ.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговый орган либо направить информацию через личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые не получали налоговые уведомления за какой-либо налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 23.12.2022 № ЕД-7-21/1250@).

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Налоговое уведомление и как его исполнить

Возможности портала также позволяют предпринимателям зарегистрировать свой бизнес, поставить на учет контрольно-кассовую технику и решить другие вопросы.

Самые востребованные услуги, предоставляемые ФНС России, также доступны налогоплательщикам в многофункциональных центрах. В Москве, 16 видов государственных услуг, оказываемых ФНС России, доступны в 134 центрах МФЦ.

Это услуги, касающиеся государственной регистрации и постановки на налоговый учет, предоставления сведений из государственных реестров, прием заявлений о льготах, касающихся объектов налогообложения, имущества, доступе к Личному кабинету. При желании также можно обратиться в инспекцию лично, предварительно записавшись на прием в удобное время с помощью специального онлайн-сервиса.

График работы территориальных налоговых органов:

Вопрос-ответ на заданные вопросы ИФНС 7734 во время вебинара 28,05,2025 на тему: "Применение УСН юридическими лицами (основные изменения, вступившие в силу с 01.01.2025г.)"

Отчитываемся о доходах за 2024 год

Получение налоговых уведомлений в электронном виде

В целях совершенствования взаимодействия налоговых органов с налогоплательщиками в электронном виде, в том числе получения налоговых уведомлений ФНС России разработан сервис «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет).

Для получения доступа к Личному кабинету необходимо лично обратиться в любую инспекцию, независимо от места постановки на учет (за исключением инспекций ФНС России, на которые возложены специализированные функции единых регистрационных центров, инспекций ФНС России по централизованной обработке данных (ЦОД), инспекций ФНС России по работе с крупнейшими налогоплательщиками и инспекций ФНС России по федеральным округам) или направить заявление со стартовой страницы сервиса с помощью квалифицированной электронной подписи.

Кроме того, налогоплательщики могут подать заявление на получение доступа к Личному кабинету в Многофункциональные центры предоставления государственных услуг.

Пользователи Единого портала государственных услуг могут осуществлять доступ с помощью учетной записи Единой систем идентификации и аутентификации (ЕСИА) - реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

С 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты имущественных налогов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к Личному кабинету.

Пользователь ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном кабинете ЕПГУ.

Государство расширило меры налоговой поддержки участников специальной военной операции

Федеральным законом от 08.08.2024 № 259-ФЗ внесены изменения в статью 407 Налогового кодекса Российской Федерации в части освобождения от уплаты налога на имущество физических лиц, принимающих (принимавших) участие в специальной военной операции, и членов их семей.

К членам семей относятся супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения, лица, находящиеся на иждивении.

Действие данных положений Налогового кодекса распространяется на правоотношения, связанные с исчислением налога за 2022 и 2023 годы.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога и не используемых для ведения предпринимательской деятельности:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение;

- хозяйственное строение или сооружение;

- гараж или машино-место.

Возможность получения льготы связана с периодом участия лица в специальной военной операции (выполнения задач в период проведения специальной военной операции). Таким периодом признается налоговый период (год), в течение которого лицо было привлечено к участию или выполнению задач, независимо от срока такого участия (выполнения задач) в течение года.

Налоговая льгота предоставляется на основании информации, имеющейся в распоряжении налоговых органов, или в связи с обращением налогоплательщика с заявлением в налоговый орган, МФЦ или через сервис «Личный кабинет налогоплательщика для физических лиц». Форма заявления утверждена приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Подробнее с порядком предоставления льготы участникам специальной военной операции и членам их семей можно ознакомиться в Типовых (рекомендуемых) разъяснениях, доведённых письмом ФНС России от 04.09.2024 № БС-4-21/10112@ (https://www.nalog.gov.ru/rn77/about_fts/docs/15195834/).

Общая информация об исчислении и уплате имущественных налогов в 2024 году представлена ФНС России на промостранице «Налоговое уведомление 2024 года» (https://www.nalog.gov.ru/nu24/).

Заявительный порядок предоставления налоговых льгот по имущественным налогам юридических лиц.

Беззаявительный порядок представления физическим лицам льгот по имущественным налогам

Получение налоговых уведомлений в электронном виде

Беззаявительный порядок представления физическим лицам

льгот по имущественным налогам

Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий), и имеющих право на налоговую льготу предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу.

С 2020 года беззаявительный порядок представления льгот предусмотрен по транспортному налогу.

Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу.

Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Как узнать, какие льготы в г. Москве предоставляются при уплате имущественных налогов физических лиц

Уважаемые

налогоплательщики!

Основные категории налогоплательщиков,

в отношении которых установлены

налоговые льготы (налоговые вычеты)

по имущественным налогам физических лиц:

По земельному налогу и

налогу на имущество физических лиц

(льгота представляется в отношении 1 объекта каждого вида, определенного Налоговым кодексом Российской Федерации):

- инвалиды 1-2 групп;

- пенсионеры (в том числе по инвалидности);

- предпенсионеры;

- лица, имеющие трех и более несовершеннолетних детей;

- ветераны боевых действий.

По транспортному налогу

(за 1 транспортное средство,

зарегистрированное на граждан указанных категорий):

- инвалиды 1-2 групп;

- ветераны боевых действий;

-один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

- один из родителей (усыновителей) в многодетной семье.

Организациям, которые имеют право на льготы по транспортному или земельному налогу организаций, необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064). Вместе с ним они вправе подать документы, подтверждающие право на данную льготу.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2021 года организации целесообразно представить в течение I квартала 2022 года.

Сообщение об исчисленных суммах транспортного и(или) земельного налога (далее – Сообщение) составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

С 2023 года отменена обязанность российских организаций по представлению в налоговые органы деклараций по налогу на имущество организаций за налоговый период 2022 года и последующие периоды в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость. Одновременно вводится порядок направления организациям сообщений об исчисленных суммах налога на имущество организаций.

Организациям, которые имеют право на льготы по налогу на имущество организаций, необходимо направить в налоговый орган заявление налогоплательщика - российской организации о предоставлении налоговой льготы по налогу на имущество организаций (КНД 1150121). Вместе с ним они вправе подать документы, подтверждающие право на данную льготу.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2022 года организации целесообразно представить в течение I квартала 2023 года.

Сообщение составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

Обращаем внимание, что налоговая льгота по налогу на имущество организаций за налоговый период 2021 года может быть заявлена только путем подачи соответствующей налоговой декларации в налоговый орган по месту нахождения объекта налогообложения.

Уважаемые налогоплательщики!

С 2023 года отменена обязанность российских организаций по представлению в налоговые органы деклараций по налогу на имущество организаций за налоговый период 2022 года и последующие периоды в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость. Одновременно вводится порядок направления организациям сообщений об исчисленных суммах налога на имущество организаций.

Организациям, которые имеют право на льготы по налогу на имущество организаций, необходимо направить в налоговый орган заявление налогоплательщика - российской организации о предоставлении налоговой льготы по налогу на имущество организаций (КНД 1150121).

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2022 года организации целесообразно представить в течение I квартала 2023 года.

Обращаем внимание, что налоговая льгота по налогу на имущество организаций за налоговый период 2021 года может быть заявлена только путем подачи соответствующей налоговой декларации в налоговый орган по месту нахождения объекта налогообложения.

Уважаемые налогоплательщики!

Организациям, которые имеют право на льготы по транспортному и (или) земельному налогу, необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064).

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

Правила предоставления субсидий в 2021 году,

утвержденные Постановлением Правительства

от 28.10.2021 № 1849

Постановлением Правительства Российской Федерации от 07.09.2021 № 1513 дополнено условиями предоставления субсидии на нерабочие дни для субъектов МСП и СОНКО, занятых в пострадавших от COVID-19 отраслях. Для ее получения:

- лицо должно быть включено в единый реестр субъектов МСП по состоянию на 10 июля 2021 либо реестр СОНКО;

- его основной вид экономической деятельности, указанной в ЕГРЮЛ (ЕГРИП) по состоянию на 10 июля 2021, должен относится к наиболее пострадавшим отраслям Российской экономики согласно перечня, прилагаемому к постановлению 1513;

- лицо не должно находиться в процессе ликвидации, в его отношении не введена процедура банкротства, не принято решение о предстоящем исключении из ЕГРЮЛ, либо не прекращена деятельность физического лица в качестве индивидуального предпринимателя;

- по состоянию на 1 июля 2021 года у него отсутствует задолженность свыше 3 тыс. рублей с учетом имеющейся переплаты.

Расчет субсидии производится следующим образом:

• для юридических лиц и СОНКО: 12 792 рублей (МРОТ) * количество работников в июне 2021 года;

• для индивидуальных предпринимателей: 12 792 рублей (МРОТ) * количество работников в июне 2021 года (+ ИП);

• если индивидуальный предприниматель не имеет наемных работников, размер субсидии будет равен 12 792 рублей.

Данная субсидия предоставляется субъектам МСП и СОНКО однократно.

Налоговые органы будут принимать заявления с 1 ноября по 15 декабря 2021 года. С помощью специальных сервисов на сайте ФНС России www.nalog.gov.ru можно самостоятельно проверить соответствие заявителя установленным критериям для получения субсидии, а также сформировать и направить заявление (КНД 1150127).

Оно может быть подано в электронной форме по телекоммуникационным каналам связи, через личный кабинет налогоплательщика – юридического лица или индивидуального предпринимателя, а также на бумаге по почте.

Правительство РФ уточнило условия предоставление субсидии МСП и СОНКО

Постановлением Правительства Российской Федерации от 07.09.2021 № 1513 дополнено условиями предоставления субсидии на нерабочие дни для субъектов МСП и СОНКО, занятых в пострадавших от COVID-19 отраслях. Для ее получения:

- лицо должно быть включено в единый реестр субъектов МСП по состоянию на 10 июля 2021 либо реестр СОНКО;

- его основной вид экономической деятельности, указанной в ЕГРЮЛ (ЕГРИП) по состоянию на 10 июля 2021, должен относится к наиболее пострадавшим отраслям Российской экономики согласно перечня, прилагаемому к постановлению 1513;

- лицо не должно находиться в процессе ликвидации, в его отношении не введена процедура банкротства, не принято решение о предстоящем исключении из ЕГРЮЛ, либо не прекращена деятельность физического лица в качестве индивидуального предпринимателя;

- по состоянию на 1 июля 2021 года у него отсутствует задолженность свыше 3 тыс. рублей с учетом имеющейся переплаты.

Расчет субсидии производится следующим образом:

• для юридических лиц и СОНКО: 12 792 рублей (МРОТ) * количество работников в июне 2021 года;

• для индивидуальных предпринимателей: 12 792 рублей (МРОТ) * количество работников в июне 2021 года (+ ИП);

• если индивидуальный предприниматель не имеет наемных работников, размер субсидии будет равен 12 792 рублей.

Данная субсидия предоставляется субъектам МСП и СОНКО однократно.

Налоговые органы будут принимать заявления с 1 ноября по 15 декабря 2021 года. С помощью специальных сервисов на сайте ФНС России www.nalog.gov.ru можно самостоятельно проверить соответствие заявителя установленным критериям для получения субсидии, а также сформировать и направить заявление (КНД 1150127).

Оно может быть подано в электронной форме по телекоммуникационным каналам связи, через личный кабинет налогоплательщика – юридического лица или индивидуального предпринимателя, а также на бумаге по почте.

_%D0%A1%D1%82%D1%80%D0%B0%D0%BD%D0%B8%D1%86%D0%B0_4.jpg)

.jpg)

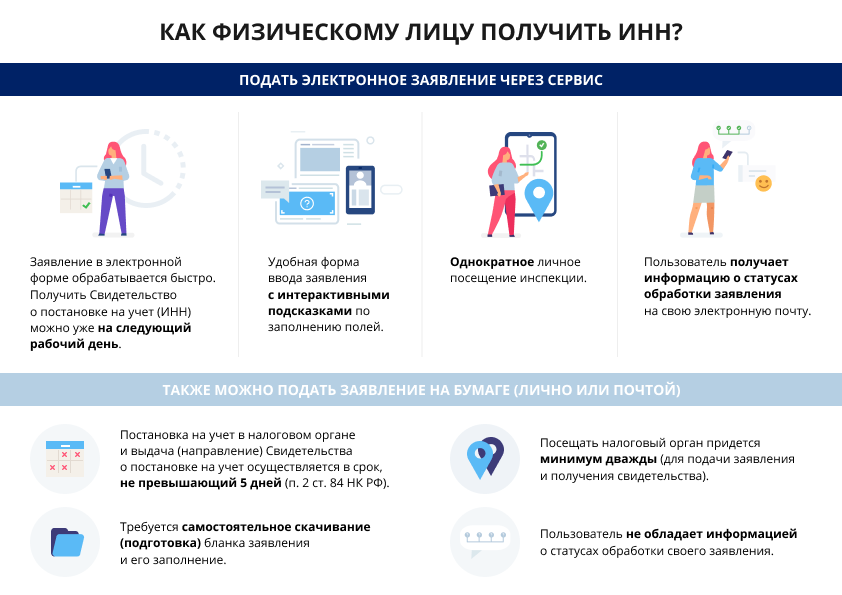

Получить свидетельство о постановке на учет (ИНН) можно уже на следующий рабочий день

С 22 марта 2021 года пользователям сервиса

«Постановка физического лица на учет в налоговом органе на территории Российской Федерации»

на сайте ФНС России www.nalog.gov.ru

предоставлена возможность посещения налогового органа с целью постановки на учет и получения соответствующего свидетельства уже на следующий рабочий день после отправки заявки с помощью данного сервиса.

Преимущества сервиса:

удобная форма ввода заявления с интерактивными подсказками по заполнению полей, получение информации о статусе обработки заявления на электронную почту, однократное личное посещение инспекции.

При этом осуществление действий по постановке физических лиц на учет в налоговом органе на основании заявления, представленного (направленного) на бумажном носителе, и выдача свидетельства о постановке на учет в налоговом органе осуществляется в сроки, установленные абзацем первым пункта 2 статьи 84 Налогового кодекса Российской Федерации, т.е. в течение пяти дней со дня подачи всех необходимых документов.

В Управлении пройдет онлайн-вебинар для организаций и индивидуальных предпринимателей

25 марта 2021 года УФНС России по г. Москве проведет вебинар для организаций и индивидуальных предпринимателей по теме: «Особенности и порядок применения контрольно-кассовой техники».

Спикером на вебинаре выступит: заместитель начальника отдела оперативного контроля УФНС России по г. Москве А.М. Ефремов.

Будут рассмотрены вопросы:

- общие положения Федерального закона № 54-ФЗ;

- завершение действия переходных положений законодательства РФ о применении контрольно-кассовой техники в 2021 году;

- новые форматы фискальных документов;

- формирование кассового чека коррекции и другие.

До 23 марта можно направить вопросы на электронную почту seminar.r7700@nalog.ru.

Время проведения вебинара: с 14:00 до 15:00. Регистрация на вебинар открыта по ссылке: http://b10031.vr.mirapolis.ru/mira/s/8lc0Wh.

В Управлении пройдет онлайн-вебинар для налогоплательщиков

22.03.2021 УФНС России по г. Москве проведет вебинар для физических лиц и организаций. На мероприятии будут рассмотрены темы: «Налоговые льготы по уплате физическими лицами имущественных налогов. Порядок их предоставления» и «Порядок предоставления налоговой льготы для организаций по транспортному и земельному налогу за 2020 год».

Спикерами на вебинаре выступят: Заместитель руководителя УФНС России по г. Москве Круглова Евгения Анатольевна, начальник отдела налогообложения имущества физических лиц Пятакова Надежда Александровна, начальник отдела камерального контроля Луганская Валерия Михайловна, заместитель начальника отдела камерального контроля Мартыненко Игорь Александрович и старший государственный налоговый инспектор отдела камерального контроля Шальнев Никита Алексеевич.

.

Будут рассмотрены вопросы:

- о категориях граждан, имеющих право на налоговую льготу по уплате земельного, транспортного налогов и налога на имущество физических лиц;

- о порядке предоставления налоговых льгот по уплате земельного, транспортного налогов и налога на имущество физических лиц;

- об электронных сервисах, размещенных на официальном сайте ФНС Росси по вопросу предоставления налоговых льгот по уплате земельного, транспортного налогов и налога на имущество физических лиц;

- порядок подачи заявления о предоставлении льготы по транспортному и (или) земельному налогу;

- срок рассмотрения налоговым органом заявления о предоставлении льготы по транспортному и (или) земельному налогу.

До 19.03.2021 можно направить вопросы на электронную почту seminar.r7700@nalog.ru.

Время проведения вебинара: с 11.00 до 12.00. Регистрация на вебинар открыта по ссылке: «http://b10031.vr.mirapolis.ru/mira/s/45lrQX».

Льгота по транспортному налогу в отношении электромобилей

В соответствии с Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» с 01.01.2020 физические лица, проживающие на территории г. Москвы, на которых зарегистрированы транспортные средства, оснащенные исключительно электрическими двигателями, освобождены от уплаты транспортного налога.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Льгота в виде предоставления налогового вычета по земельному налогу и налогу на имущество физических лиц для лиц, имеющих трех и более несовершеннолетних детей.

В соответствии с пунктом 5 статьи 391 Налогового кодекса Российской Федерации налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении физических лиц, имеющих трех и более несовершеннолетних детей.

Согласно пункту 6.1 статьи 403 Налогового кодекса Российской Федерации налоговая база по налогу на имущество физических лиц в отношении квартиры, части квартиры, комнаты, жилого дома и части жилого дома, находящихся в собственности физических лиц, имеющих трех и более несовершеннолетних детей, уменьшается на величину кадастровой стоимости 5 квадратных метров общей площади квартиры, площади части квартиры, комнаты и 7 квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Данные нормы законодательства действуют с 01.01.2018.

Для указанной категории граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот.

Беззаявительный порядок предусматривает предоставление льготы в виде налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Вместе с тем, указанная категория налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Уважаемый плательщик ЕНВД!

Уважаемые налогоплательщики!

Как узнать, какие льготы в г. Москве предоставляются

при уплате имущественных налогов физических лиц:

1. Зайти на сайт ФНС России: www.nalog.gov.ru в раздел «Электронные услуги»

и воспользоваться информационным ресурсом

«Справочная информация о ставках и льготах по имущественным налогам»

2. Выбрать вид налога

![]() (транспортный, земельный, налог на имущество физических лиц)

(транспортный, земельный, налог на имущество физических лиц)

![]() 3. Выбрать налоговый период

3. Выбрать налоговый период

![]() 4. Выбрать регион – г. Москва

4. Выбрать регион – г. Москва

![]()

![]() КАК ИСПОЛЬЗОВАТЬ ПРАВО НА ЛЬГОТУ?

КАК ИСПОЛЬЗОВАТЬ ПРАВО НА ЛЬГОТУ?

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).